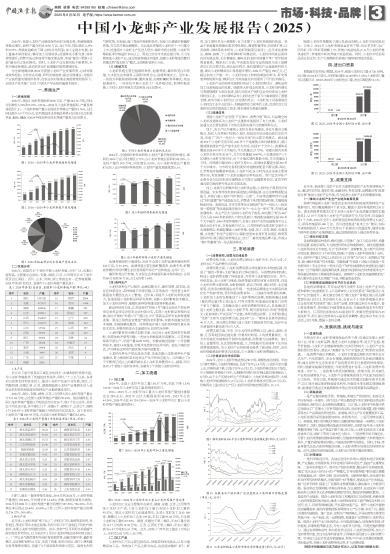

图1 2016—2024年小龙虾养殖面积及增速

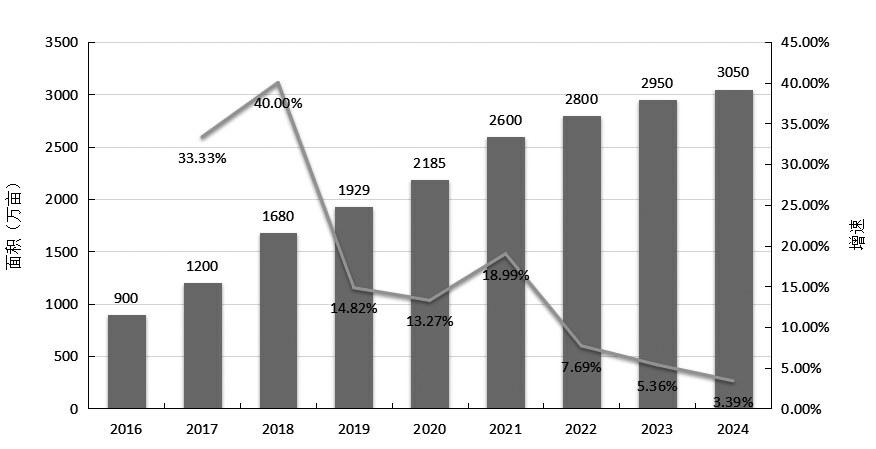

图2 2016—2024年小龙虾养殖产量及增速

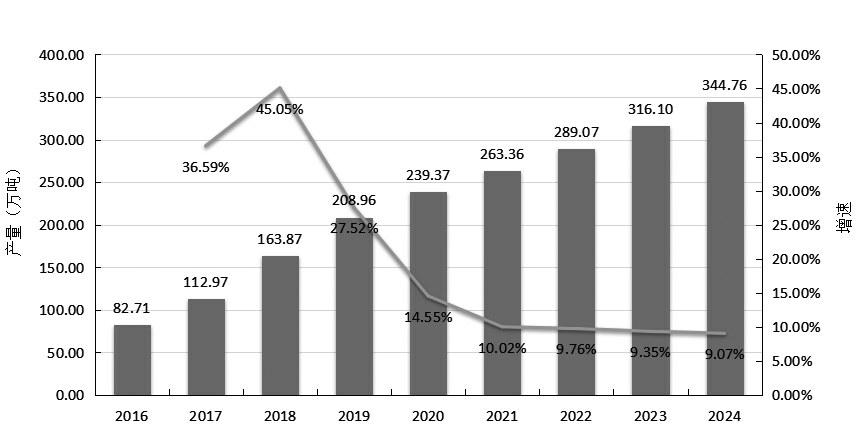

图3 2024年按品种分淡水养殖产量及占比

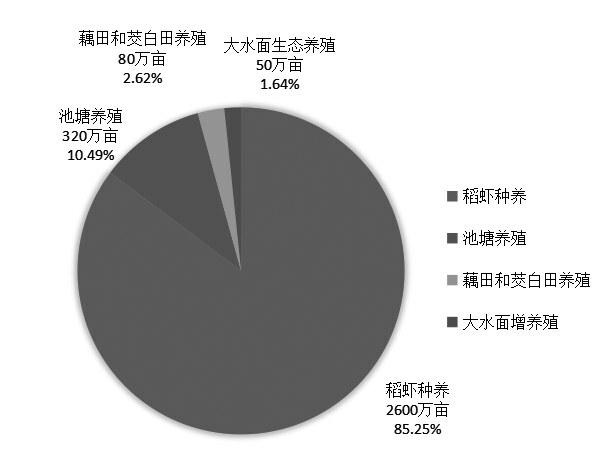

图4 不同小龙虾养殖方式面积及占比

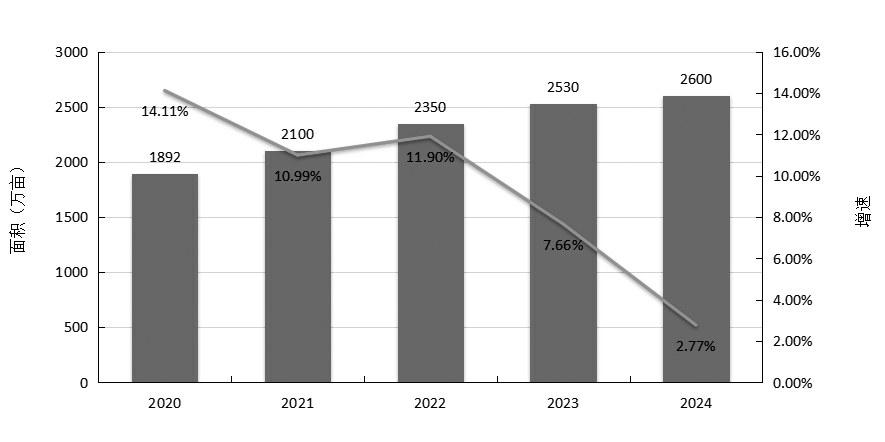

图5 近5年稻虾种养面积及增速

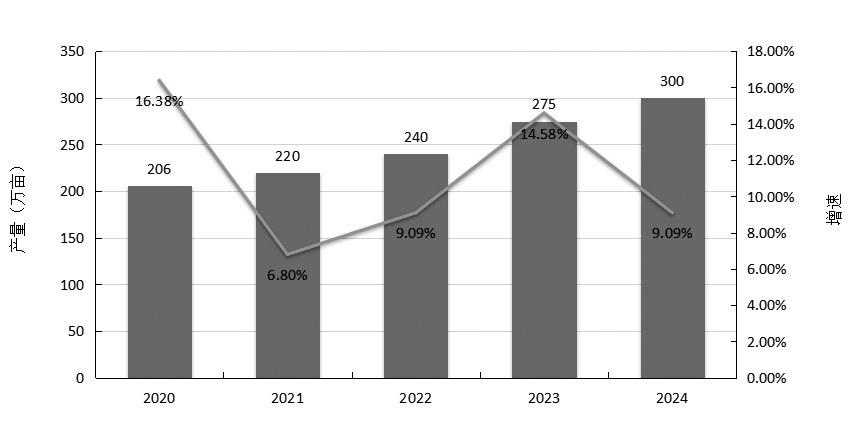

图6 近5年稻虾种养小龙虾产量及增速

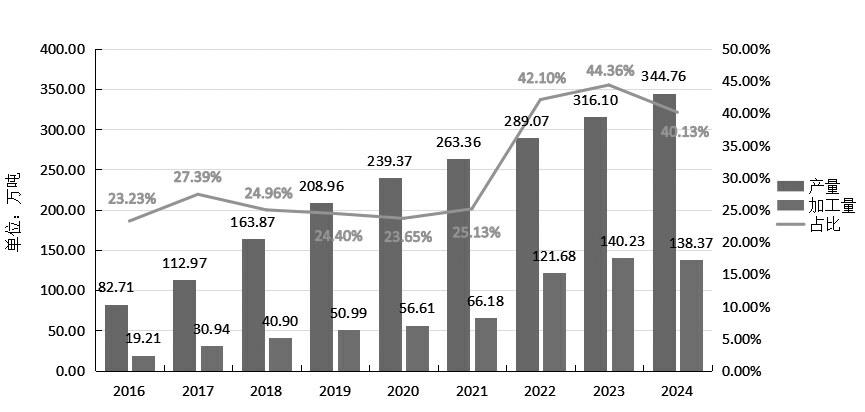

图7 2016—2024年小龙虾年加工量及增速

图8 2016—2024年小龙虾年加工量占小龙虾养殖产量比重

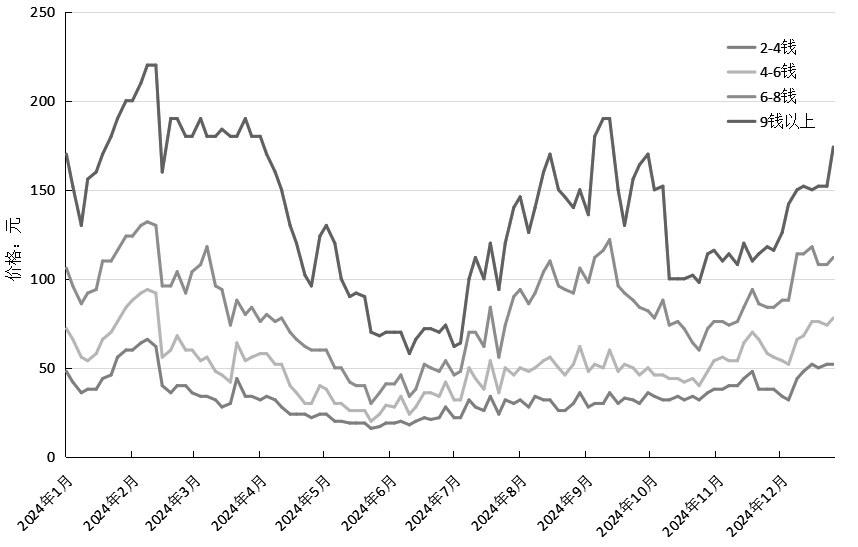

图9 湖北省虾谷360平台小龙虾市场交易价格走势(单位:元/公斤)

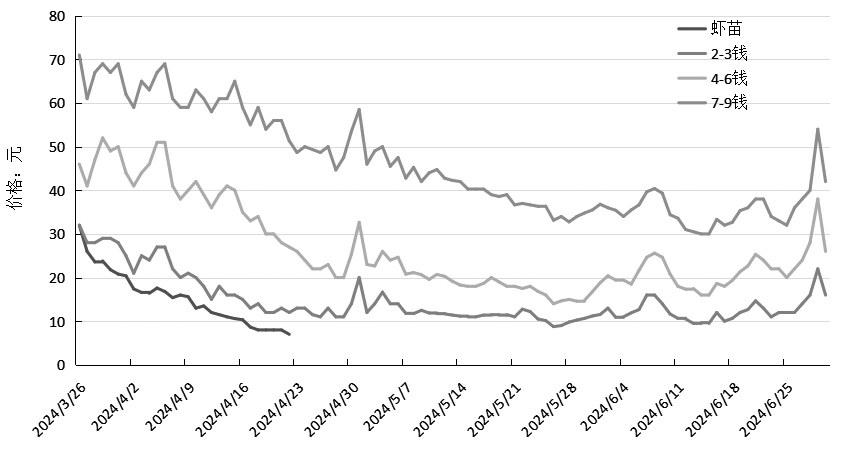

图10 安徽省水产技术推广总站监测点小龙虾塘口价格走势(单位:元/公斤)

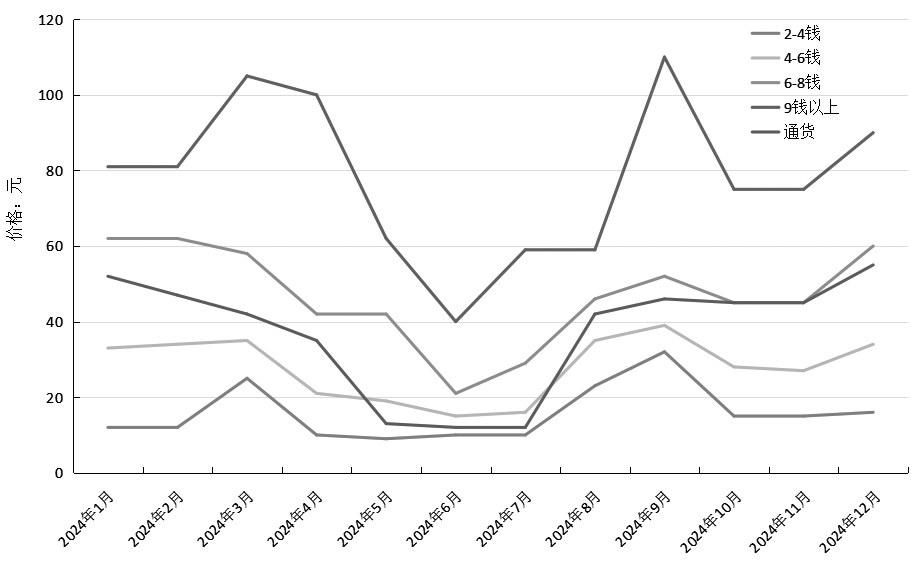

图11 江苏省盱眙县小龙虾市场交易价格走势(单位:元/公斤)

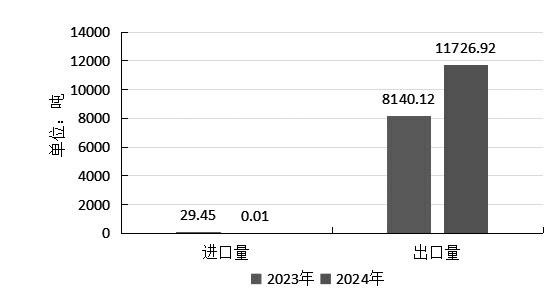

图12 2023、2024年全国小龙虾进口量、出口量

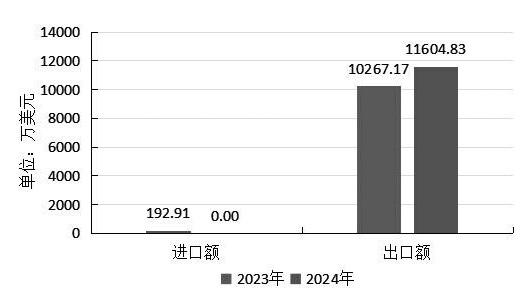

图13 2023、2024年全国小龙虾进口额、出口额

2024年,我国小龙虾产业继续保持良好发展态势,养殖规模保持稳定增长,面积产量分别达3050万亩、345万吨,同比增长3.39%和9.07%,养殖效益略有下降,结构分化明显;加工业稳步发展,加工量基本保持稳定,精深加工发展较快;流通体系不断完善,效率持续提升;消费市场总体保持平稳发展态势,形成“餐饮+零售+文旅”融合的立体化格局。同时,小龙虾产业发展风险不断累积,未来不确定性增加,亟须加快由扩面增量向提质增效转变。

为全面准确反映2024年我国小龙虾产业发展形势,总结发展成效和经验,分析存在问题,研判发展趋势,提出发展建议,为推动产业高质量发展提供参考,在农业农村部渔业渔政管理局指导下,全国水产技术推广总站、中国水产学会组织编制本报告。

(一)养殖规模

2024年,我国小龙虾养殖面积3050万亩、产量344.76万吨,同比分别增长3.39%和9.07%,(2016—2024年小龙虾养殖面积、产量及增速见图1、2)。小龙虾养殖产量占全国淡水养殖总产量的9.76%,占比同比提升0.5个百分点,位列我国淡水养殖品种第4位(前3位分别是草鱼、鲢鱼、鳙鱼)(2024年按品种分淡水养殖产量及占比见图3)。

(二)区域分布

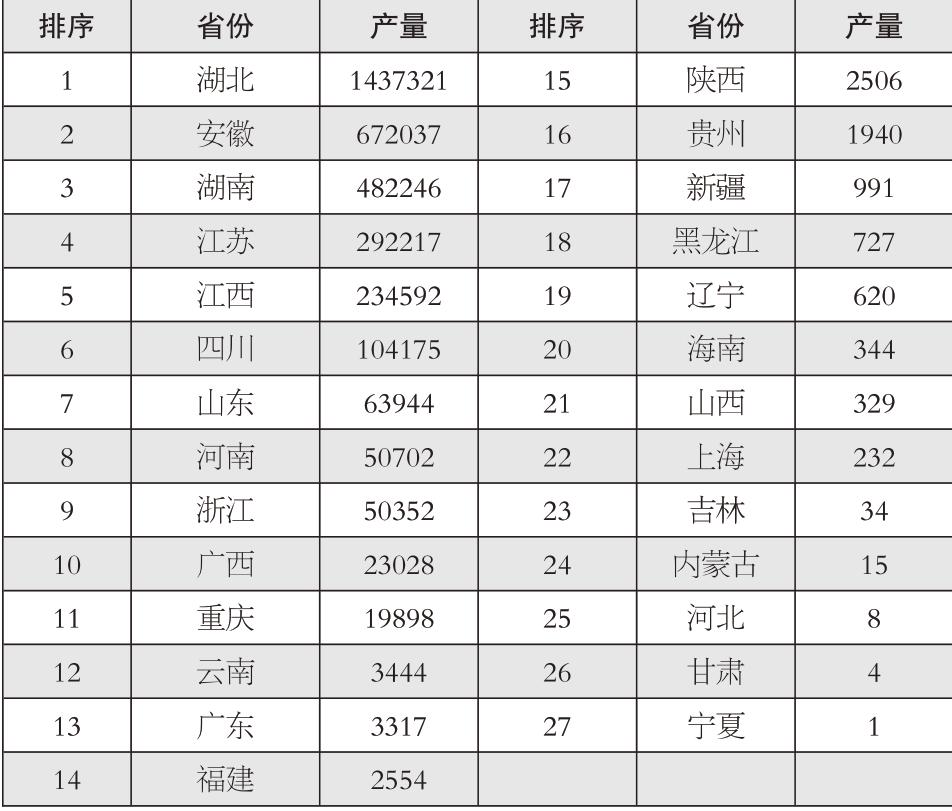

2024年,我国有27个省份开展小龙虾养殖,分布广泛,但集中度较高,主要集中在湖北、安徽、湖南、江苏、江西等长江中下游平原及沿江湖区。四川、山东、河南、浙江等地也有一定养殖规模。2024年各省(自治区、直辖市)小龙虾养殖产量见表1。

表1 2024年各省(自治区、直辖市)小龙虾养殖产量(单位:吨)

1.主产区

长江中下游平原及沿江湖区水热同步、水域和稻田资源丰富,为小龙虾养殖提供了优越的自然条件,同时,“十三五”以来,各省加大政策支持和资金投入,推动小龙虾产区连片化发展,湖北、江西鄱阳湖、安徽江淮、江苏、湖南洞庭湖小龙虾产业集群先后入选农业农村部和财政部优势特色产业集群建设项目。

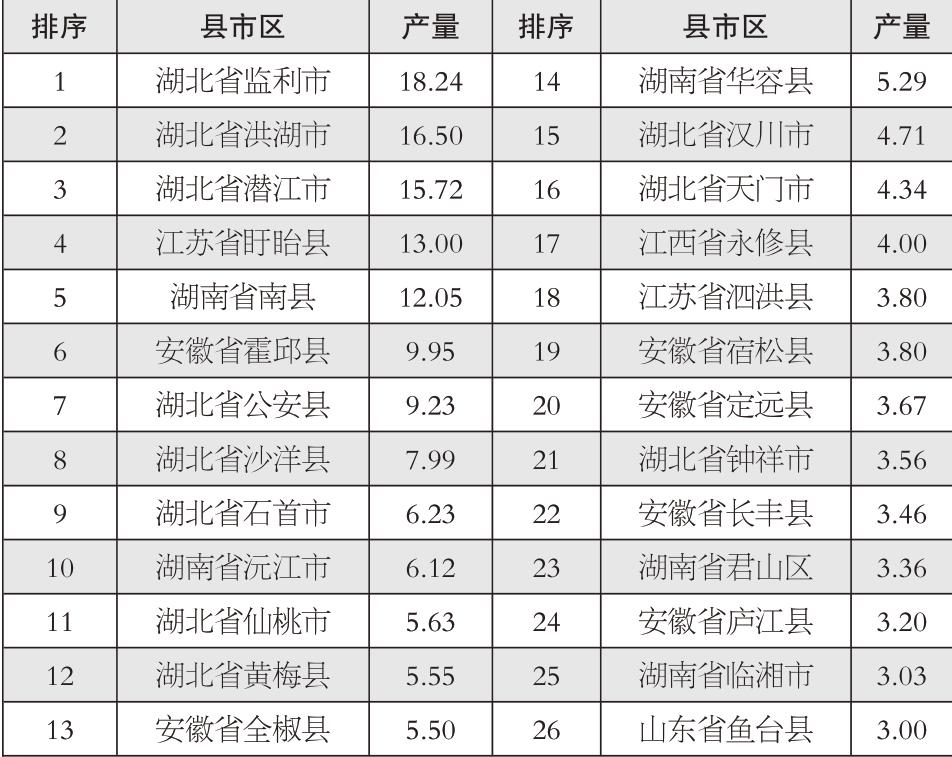

2024年,湖北、安徽、湖南、江苏、江西等5省小龙虾养殖产量合计311.84万吨,占全国小龙虾养殖总产量的90.45%。按县域排名,全国小龙虾养殖产量超3万吨的县市区有26个,除1个在山东外,其余25个均在该5省,其中湖北11个、安徽6个、湖南5个、江苏2个、湖南1个(2024年小龙虾养殖产量超3万吨的县市区见表2)。26个县市区小龙虾总产量180.93万吨,占全国小龙虾养殖总产量的52.48%。

表2 2024年小龙虾产量超3万吨的县市区(单位:万吨)

5省中,湖北一直保持领先地位,2016年到2024年,小龙虾养殖产量增长193.82%,年均增长率14.42%;安徽、湖南发展势头强劲,2016年到2024年小龙虾养殖产量分别增长527.23%、756.50%,年均增长率分别达25.80%、30.80%;江苏、江西小龙虾养殖产量分别增长214.27%、300.45%。

2.新兴产区

近年来,小龙虾养殖“南下北上”,分别向广西、海南等亚热带、热带地区,黑龙江等东北地区拓展,利用与长江中下游地区不同的气候条件,实现小龙虾市场错位供给。其中,热带产区可利用冬季温暖气候实现反季节供应,12月至次年2月的小龙虾价格达旺季价格2倍以上。广西立足气候优势和冬闲田等资源优势,创新发展平养、藕虾等模式,全区稻虾面积16万亩,形成了贵港、来宾兴宾区、南宁上林和隆安县等集聚发展区,创建了5个国家级和省级示范区。海南也利用气候优势,在琼海、海口等地开展稻虾轮作,在海口红旗镇开展藕虾养殖,在文昌开展池塘精养。东北地区养殖的小龙虾在7—9月集中上市,恰逢南方小龙虾主产区进入尾市,填补市场空档期,小龙虾价格较旺季价格溢价20%以上。黑龙江结合冷水渔业振兴等,大力发展寒地小龙虾产业,成功突破养殖技术瓶颈,创建小龙虾寒地自繁自育模式和“南北接力”模式,全省稻虾面积5万亩。

(三)养殖方式

小龙虾养殖主要包括稻虾种养、池塘养殖、藕田和茭白田养殖、大水面生态养殖等,以稻虾种养为主,池塘养殖次之。近年来,一些地方积极探索稻虾鳝、鳖虾鱼稻、池塘虾鳜轮养等模式,效益显著提升。一些单位开展小龙虾工厂化养殖试验,取得积极进展。(不同小龙虾养殖方式面积及占比见图4)。

2024年,全国稻虾种养面积和小龙虾产量仍保持较快增长,面积约2600万亩,同比增长2.77%,占小龙虾养殖总面积的85.25%,小龙虾产量约300万吨,同比增长9.09%,占小龙虾养殖总产量的87.02%。(近5年稻虾种养面积、小龙虾产量及增速见图5、6)。

池塘养殖面积少量增加,2024年全国小龙虾池塘养殖面积约320万亩,占10.49%。池塘养殖主要包括虾蟹混养、池塘专养,虾蟹混养模式利用虾蟹生态位差异提升综合产出和效益,应用广泛。

藕田和茭白田养殖、大水面生态养殖面积基本保持稳定,分别约80万亩和50万亩,占2.62%和1.64%。

(四)苗种生产

小龙虾苗种生产以稻田、池塘自繁为主,操作简便、成本低,但存在种质退化、苗种规格不均等问题,江苏等地有一些经营主体开展温室大棚仿生态人工繁殖。近年来,为提升小龙虾良种供应能力,各地加强小龙虾新品种研发培育,创新小龙虾繁育技术模式,加大小龙虾良种场、规模化苗种场等建设取得积极进展。

新品种培育方面,江苏选育的“盱眙1号”通过全国水产原良种审定委员会审定并经农业农村部公告,实现小龙虾新品种零的突破,湖北开展的“科潜1号”“潜江红3号”等新品系研发也取得重要进展。黑龙江培育适宜寒地气候的亲虾群体,突破本地越冬的技术难题,实现规模化繁育。河南等地开展小龙虾苗种提优复壮等技术攻关,积极培育适合本地稻田生长的优良苗种。

小龙虾繁育技术模式创新方面,为应对小龙虾苗种季节性错配、供需结构矛盾等问题,一些地方积极探索早苗繁育。江苏积极探索早苗生产,早苗产量4629.78吨。安徽宣城试验推广小早苗繁育技术,建设14家基地,实现本地苗种自给并外销。地处川南的宜宾、泸州等地也利用气候优势开展早苗繁育。

小龙虾良种生产供应体系方面,各地加强小龙虾苗种生产基地建设,努力提高虾苗本地化生产水平和供应能力。江西建立了8个年繁育亿尾以上的鄱阳湖水系小龙虾良种繁育中心,湖南、四川各有3个省级小龙虾良种场,安徽有2个省级小龙虾良种场。

(一)加工量

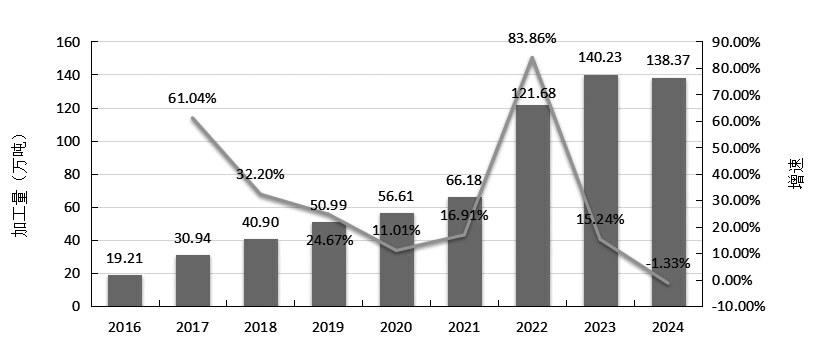

2024年,全国小龙虾年加工量138.37万吨,同比下降1.33%(2016—2024年小龙虾年加工量及增速见图7)。

2016—2021年,小龙虾年加工量占小龙虾养殖产量的比重稳定在25%左右,2022年占比大幅提高到42.10%,2023年占比44.36%,2024年占比40.13%(2016—2024年小龙虾年加工量占小龙虾养殖产量比重见图8)。

小龙虾加工企业主要集中在湖北、湖南、安徽、江苏、江西等传统小龙虾主产省,5省小龙虾加工量占全国小龙虾加工量的95.37%。湖北小龙虾加工业遥遥领先,全省小龙虾加工企业168家、规模以上小龙虾加工企业109家,年加工量93.96万吨,占全国小龙虾加工量的67.90%。湖南、安徽处于第二梯队,年加工量分别为13.17万吨和12.35万吨。江苏、江西处于第三梯队,年加工量分别为6.97万吨和5.51万吨。此外,河南、广西年加工量在1万吨以上,分别为2.82万吨、1.36万吨。

(二)加工产品

小龙虾加工产品主要包括冻品、预制菜和休闲食品,以及少量精深加工品。传统加工产品主要为冻品,包括速冻整虾、虾仁、虾尾,加工原料多为小规格虾,有力支撑了小龙虾养殖端的效益。受益于家庭餐饮便捷化需求持续增长、露营野餐等社交场景扩展,以及锁鲜、调味等技术研发,小龙虾预制菜后来居上,近年来快速增长,麻辣、蒜蓉、十三香等调味虾风靡全国。小龙虾休闲食品保持良好发展态势,主打健康化、趣味化的龙虾风味薯片等广受年轻消费者喜爱。精深加工方面,甲壳素及其衍生品的提取与加工是精深加工的主要方向,湖北起步较早,依托雄厚的产业基础和科研力量,湖北小龙虾精深加工保持稳步增长,2024年产值近150亿元,已超过初加工产值一半。小龙虾初加工和鲜食剩余的虾头、虾壳等废弃物资源丰富,精深加工为其高值化利用提供了可行技术路径。

小龙虾产业的持续发展同时带动了小龙虾饲料加工、调味品和加工设备制造业的发展。随着养大虾理念的普及,小龙虾饲料增长与养殖规模扩大相互促进,国内头部水产饲料企业纷纷涉足小龙虾饲料加工业。小龙虾调味品为小龙虾走进千家万户餐桌提供了重要支撑,成为当前小龙虾加工业发展的热点。小龙虾加工设备制造在小龙虾加工业中占比很小,但随着劳动力成本的上涨,自动化加工设备研发应用在提高加工效率、降本增效方面愈加重要。

(三)流通体系

我国小龙虾产业呈现“产区集中、消费分散”特点,日益健全的小龙虾流通体系为小龙虾产业蓬勃发展提供了有力支撑。小龙虾流通方式主要包括线下市场交易和电商平台销售两种方式。

线下,各主产区均重视小龙虾交易市场建设,并在乡镇设立集散点,经纪人向养殖户收购小龙虾,经批发市场分级包装后发往外省,形成了“农户—经纪人—批发市场”的主要交易模式。湖北建成318个小龙虾交易市场、600多个产地集散点和村镇集散点,潜江建成国家级农产品产地专业化大市场,包括27个分中心,流通体系覆盖全国600多个大中城市,年交易量达27万吨。安徽合肥有各类小龙虾交易市场20余个,日均交易量超1000吨,六安建成投产1个区域性小龙虾交易市场、10个乡镇区域性集散市场,年交易量达3万吨。河南潢川建设的小龙虾交易中心,流通体系覆盖全国300多个大中城市。与市场交易相匹配的冷链物流配套不断完善,湖北、江苏等地冷链覆盖率较高,小龙虾可在24小时内送达全国主要消费市场,有效保障了小龙虾运输存活率和品质。四川宜宾早虾产业联合会与宜宾机场空港物流公司签订运输服务协议,宜宾早虾通过航空物流乘专机运往全国各地。

线上,电商平台积极布局小龙虾供应链,小龙虾电子商务经济发展迅猛。京东等传统电商向垂直细分领域拓展,充分发挥物流配送能力,有效打通小龙虾产销“最后一公里”。抖音等直播带货平台通过“田间直播”等产地直连方式,消费者下单后即锁定虾源,大幅提高物流时效。美团优选、多多买菜等社区团购将“农户—经纪人—批发商—零售商”等流通层级压缩为“农户—中心仓—团长”等,有效压减流通成本。各主产区大力扶持小龙虾电子商务,湖北潜江“虾谷360”平台入驻1000多家采购大户和交易商户,物流配送辐射全国300多个大中城市、3000多家终端客户,全省小龙虾产业供应链服务平台上链企业达873家,交易金额73亿元。江苏盱眙的全球龙虾交易中心电商集聚区,构建起覆盖小龙虾养殖、仓储、加工、交易、物流、电商直播、文化推广的全产业链平台,辐射全国30余省市及东南亚、欧美等国际市场,吸引超百家养殖企业、加工厂、餐饮连锁品牌入驻,形成从“塘口到餐桌”的一站式服务体系。

(一)消费结构、场景与区域差异

消费结构方面,小龙虾消费以鲜活小龙虾为主,约占六成,小龙虾加工产品消费约占四成。

消费场景方面,小龙虾消费场景从传统餐饮向多维度拓展,形成了“餐饮+零售+文旅”融合的立体化格局。与消费结构相匹配,鲜活小龙虾消费支撑了传统堂食、外卖等小龙虾餐饮市场。其中,传统堂食,如小龙虾与啤酒、烧烤等强关联的夜宵大排档等,仍是小龙虾消费主要场景,如盱眙尅街、武汉万松园、潜江虾街、北京簋街等,但竞争加剧倒逼业态升级,一些连锁品牌通过中央厨房标准化生产和IP营销,受到年轻消费者和一、二线城市消费者的热捧。小龙虾加工业的发展推动了小龙虾零售化浪潮,预制菜通过B端(餐饮供应链)和C端(盒马、叮咚买菜等)双渠道走进餐饮门店和千家万户餐桌。文旅融合是小龙虾消费新的增长点,各地通过打造小龙虾主题文旅、举办小龙虾节等,吸引游客到访,形成“养殖观光+美食体验+节庆活动”产业链,并带动周边消费。江苏盱眙通过“龙虾”文章为文旅消费引流,2024年“五一”期间全县接待游客近40万人次。湖北潜江积极打造小龙虾主题旅游目的地,2024年全市游客接待量突破750万人次。

消费区域方面,华东、华中为传统消费核心区,湖北、湖南、安徽、江苏等地因供应链完善、价格相对较低,人均消费量领先。北方市场依托冷链物流升级和电商渗透,消费潜力加速释放。依托线上直播带货、社区团购等渠道,三、四线城市及县域等下沉市场消费增速最快,为小龙虾产业持续增长提供了新动能,同时,该市场价格敏感型消费者占比较高,中小规格小龙虾消费量较大。

(二)价格波动与市场风险

2024年,全年小龙虾价格走势呈W字型,周期性波动加剧。年初2月春节期间,小龙虾价格较高,且高于往年;3、4月份,小龙虾开始大量上市,价格快速下跌,且低于往年;5月以后,小龙虾价格总体处于低位,中小规格虾价格低于往年,大规格虾价格与往年相比基本保持稳定;7、8月份,由于主产区稻中虾生产有所减少,小龙虾价格快速回升,大规格小龙虾价格涨幅较大;9月以后,小龙虾价格再次回落;10月以后,价格再次上涨(部分主产区小龙虾市场价格走势见图9、10、11)。

随着小龙虾价格整体下滑以及波动加剧,小龙虾市场风险加大。总体上,2024年小龙虾养殖效益有所下降,但反季节虾,如广西冬虾、四川早虾等错峰上市,养殖户效益较高;7、8月小龙虾价格快速回升,养殖稻中虾的养殖户效益较高。同时,小龙虾市场呈现品质分层定价,生产大规格虾的养殖户继续保持较好效益。

根据海关有关统计数据,2024年,我国小龙虾出口量11726.92吨,出口额11604.83万美元,分别同比增加44.06%和13.03%;小龙虾进口量可以忽略不计。(2023、2024年小龙虾进出口量、进出口额见图12、13)。

近年来,各地将小龙虾产业作为重要的富民产业和县域特色产业,通过科学布局、规划引领、金融支持、科技支撑、品牌建设等“政策组合拳”推动小龙虾产业升级,有力促进小龙虾产业持续健康发展。

(一)推动小龙虾产业全产业链和集聚发展

湖南“洞庭湖小龙虾”获批农业农村部和财政部优势特色产业集群项目,项目覆盖濒湖9个县市区,覆盖小龙虾养殖面积235万亩。湖北积极贯彻落实《关于支持小龙虾产业高质量发展的实施意见》,从10个方面对小龙虾全产业链进行全方位支持,仅金融支持1个方面,2024年全年小龙虾特色险种政策性保险保费达3.44亿元,承保养殖面积480万亩。四川持续推进“鱼米之乡”建设,2024年省级财政投入5000万元支持10个县建设示范基地等,继续实施川南早虾省级产业集群建设,通过省级财政投入撬动各类资金。

(二)强化科技支撑

各地围绕新品种选育、模式创新、示范推广、加工与综合利用、质量安全追溯、标准引领等,大力推进科研攻关和成果转化。湖北组建省级小龙虾科技攻关专家组,设立“四季有虾”、选育繁育、加工新产品和自动化设备、精深加工4个研发组,组建6个省级小龙虾科技服务小分队,对小龙虾年产量2万吨以上的县(市、区)开展“分片包干、定期驻点”服务,着力解决养殖户技术难题。安徽构建“专家组+试验示范基地+技术指导员+专业合作社+科技示范户”的科技成果转化快速机制,组织专家广泛开展调研,根据调研成果,制定印发稻虾综合种养春夏季生产指导意见和稻田工程建设指导意见。湖南将“小龙虾区块链溯源系统”纳入数字农业技术应用推广目录,并配套资金支持。

(三)积极推进品牌建设和节庆文化活动

各地将品牌建设、节庆活动等作为提升本地小龙虾产业知名度和影响力的重要抓手,以“品牌IP化+文化场景化”双轮驱动小龙虾产业价值提升。湖北制定《湖北“潜江龙虾”省域区域公用品牌管理办法(试行)》,举办授权大会,全省16个小龙虾养殖重点县市区全部实现共同使用“潜江龙虾”品牌,同时通过举办专场推介,借力青岛啤酒节、贵州榕江村超等特色活动、开通高铁冠名专列等扩大影响力。江苏盱眙连续举办24届龙虾节、安徽合肥连续举办23届龙虾节、浙江嘉兴连续举办6届龙虾争霸赛,通过举办节庆文化活动,以虾为媒,塑强小龙虾品牌。

(一)发展机遇

尽管近年来小龙虾养殖端效益有所下滑,但通过发展小龙虾加工业、培育小龙虾品牌、推进小龙虾文旅融合等,延长产业链、提升价值链,小龙虾产业增值增效潜力空间仍然较大,小龙虾产业发展前景仍然看好,面临从“规模扩张”向“价值跃迁”转型的发展机遇。一是消费升级红利释放。小龙虾主要通过稻虾共作等生态方式生产,产品质量优、安全有保障,随着我国经济社会稳定健康发展,城乡居民对生态优质农产品的需求和支付意愿将持续增加。同时,随着家庭餐饮便捷化、年轻消费者扩容等,小龙虾消费市场将进一步扩大。二是政策与科技创新赋能。政策方面,作为富民产业和县域特色产业,小龙虾产业将继续获得主产区地方政府的大力扶持。科技方面,养殖端可通过技术和模式创新实现节本增产,加工端可通过废弃物高值化利用、冷链技术等突破实现增值增效,流通端可通过区块链溯源技术等应用实现质量和品牌溢价。

(二)面临挑战

一是产业链结构性矛盾。养殖端,养殖生产的组织化、标准化水平还有待进一步提升。碎片化生产和分散经营不利于原料稳定供应和品质稳定,制约加工业发展和品牌建设。加工端,小龙虾季节性集中供应导致加工厂在集中上市季节超负荷运转,而淡季设备闲置,同时预制菜等加工产品面临同质化困局。流通端,部分主产区冷链覆盖率不高,小龙虾流通仍采用泡沫箱加冰块、冰袋等方式。二是可持续发展压力。养殖端,稻虾共作模式对稻田土壤的影响仍需进一步阐明,小龙虾养殖用工、饲料、智能投喂设备成本持续增长,但同时近年来小龙虾价格整体持续下跌,生产效益不断下滑;加工端,小龙虾自动化加工设备渗透率不高,剥虾工等用工成本压力较大。三是消费市场不确定性。尽管小龙虾消费量将继续保持增长,但随着养殖规模扩大和养殖技术提升,产量仍将保持较快增长,可能抵消消费市场增长。同时,牛蛙、烤鱼等替代品抢占夜宵等餐饮份额,小龙虾消费市场增长的持续性存疑。此外,国际市场环境动荡,小龙虾出口贸易不确定性增加。

(三)对策建议

一是科学规划引导。各地应坚持市场导向,根据本地区资源禀赋、产业基础、市场需求等,科学合理引导和布局生产,推进产业集聚发展。二是夯实养殖生产。提升生产组织化程度,整合碎片化养殖资源,通过“龙头企业+合作社+农户”等模式,引导分散养殖户联合建立规模化养殖基地,统一苗种、饲料、技术标准等。创新种养模式,优化提升稻虾共作等传统种养模式,发展“稻虾+N”等模式,提高综合产出和效益,推广反季节种养、探索工厂化循环水养殖等模式,解决集中上市低价问题。强化种业支撑保障,培育出肉率高、生长速度快、抗逆抗病小龙虾新品种,以满足多元化养殖模式需要为目标,推进良种规模化繁育。三是延伸产业链条。推进小龙虾初加工和精深加工协调发展,积极发展小龙虾预制菜和休闲食品,推进小龙虾鲜食和加工副产物综合利用,向医药、化工、环保等领域拓展,开发高附加值产品。提升小龙虾冷链物流运输覆盖率,推动冷链物流服务网络向主产区乡镇、农村下沉,建强区域性冷链枢纽。推广直采、定制生产等新模式,引导电商等主体带动养殖户统一生产标准、统一品牌销售,构建基于互联网的小龙虾供应链。推进小龙虾产业与休闲农业、乡村旅游的融合,培育教育农园、研学基地、农事体验等新业态,开发小龙虾多元价值。四是挖掘消费潜力。通过各类媒体宣传、举办美食烹饪活动、小龙虾进校园等,加大小龙虾营养价值、烹饪方法等科普宣传,引导城乡居民建立小龙虾消费习惯。引导加工企业开发适合家庭餐桌、各类户外与社交场景的预制菜、休闲食品等,突破小龙虾消费传统边界,扩大消费场景。

(报告中的数据如与官方统计有出入,以官方统计数据为准)